Nu är årsredovisningen klar och inlämnad till revisorn. Lite sent i år igen dessvärre. Därmed närmar sig årsstämman med stormsteg och vi kan lämna 2020 bakom oss.

Version med signaturer samt revisorsberättelse kommer i kallelsen.

Nu är årsredovisningen klar och inlämnad till revisorn. Lite sent i år igen dessvärre. Därmed närmar sig årsstämman med stormsteg och vi kan lämna 2020 bakom oss.

Version med signaturer samt revisorsberättelse kommer i kallelsen.

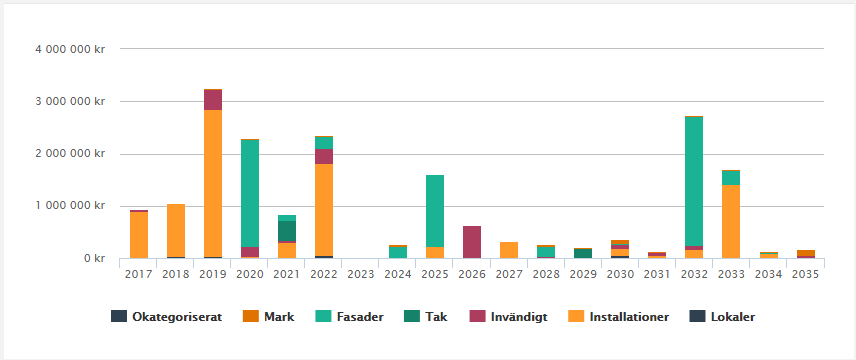

Vi har en ny underhållsplan för året. Vi har gjort flera justeringar, bland annat där vi dessvärre inte hunnit med, har vi flyttat fram dessa. Vi börjar nu beta av olika delar och få ett bättre grepp om underhållsbehovet. Siffrorna är inte inlagda i budgeten ännu. Varför siffrorna som publiceras på hemsidan inte är uppdaterade ännu.

Jag får ser om jag hinner kommentera mer detaljer i förändringarna så småning om. Verktyget Planima lämnar en del övrigt att önska. Det är otroligt segt och tungrott att jobba i. Nästan så jag funderar på att bygga ett eget…

…här är planen iaf: Underhållsplan 2019 (och 2020-2022)

Flerårsbudgeten som nu finns automatisk publicerad på sidan Ekonomiska siffror & sammanställningar under ekonomi, förtjänar en del kommentarer. Dessa är mina personliga, och budgeten skall i genom styrelsen också. (Ställ mer än gärna frågor och kommentarer i Facebookgruppen. Vi behöver återkoppling.)

Den gamla bullrade, och med 15 år på nacken, var det dags för nya tysta. Den gamla gick dessutom dåligt, då bara ena pumpen (i pumpen) i princip var verksam, den andra kylde mest innan det gick ner i berget.

Så här gick beslutet till:

![]() Vill tipsa om våra sidor om hur vår ekonomi är.

Vill tipsa om våra sidor om hur vår ekonomi är.

Vi publicerar idag en del data om vår ekonomi, med nyckeltal etc.

![]() (Uppdaterad 2018-09-17) Kvartalsbudgeten klar och den innehåller båda bra och dåligt. Arbete vi legat efter med, det kom ingen Q1, delvis beror detta på av en del internt arbete, som gjort att mallar slutat fungera. Nu är det delvis klart och första kommer här. Mallen är något uppdaterad och förbättrad, och siffrorna omdisponerade till ett mer korrekt förfarande.

(Uppdaterad 2018-09-17) Kvartalsbudgeten klar och den innehåller båda bra och dåligt. Arbete vi legat efter med, det kom ingen Q1, delvis beror detta på av en del internt arbete, som gjort att mallar slutat fungera. Nu är det delvis klart och första kommer här. Mallen är något uppdaterad och förbättrad, och siffrorna omdisponerade till ett mer korrekt förfarande.

Som tidigare sagt, nu är siffrorna för 2017 helt inne och vi kan se om vi sparar eller om det går åt mer, och om våra besparingar hjälper. Här, till skillnad från oljan är det betydligt mer data… och mer historik. Här laddar jag också upp filen för den som vill titta i detaljerna själv. Kanske har du någon bättre insikt, ser något vi inte ser…

Oljan och elen är våra största förbrukningskostnader i föreningen. Nu har vi alla siffrorna för 2017 och ja, de är både bra och dåligt, eller ptja, döm själv, är 10 kubikmeter olja bra eller dåligt?

En del gör det för att det är billigare än gas, en del gör det av helt andra skäl. Det har dock vissa utmaningar. Det ökar mängden el som vi drar, och kanske ökar behovet av att säkra upp våra inkommande el. Eller så har man i alla fall från tidigare fastighetsförvaltare som vi har anlitat sagt. Lika så har man sagt att det inte är lönsamt att samla alla våra abonnemang. Preliminära uppgifter jag har är detta fel, fel, fel.

Siffrorna för Q3 ser bra ut. De ökade intäkterna för garagen börjar synas.

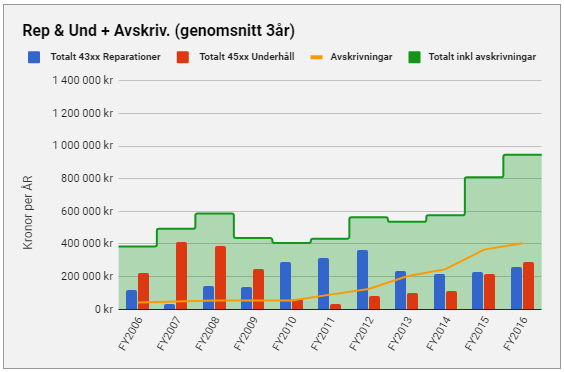

Föreningen har tidigare enligt min åsikt haft för låga underhållskostnader. Detta börjar vi nu se och komma ifatt. Ett hus som inte underhålls chanserar, reparationskostanderna ökar och arbetet på styrelsen med reparationer som är akuta och brådis ökar. Vi har även vår underhållsplan som just talar om vad som behöver underhållas, och de kostnaderna är högre än tidigare. Ocks å anledningen till varför vi höjde avgiften, för att klara det långsiktiga underhållet. Har vi då dålig ekonomi kanske man kan undra?

å anledningen till varför vi höjde avgiften, för att klara det långsiktiga underhållet. Har vi då dålig ekonomi kanske man kan undra?

– Nej, vi har bra ekonomi och främst till skillnad mot många andra föreningar bra koll på ekonomin och fastigheten, överlag.

Följande sammanställning finns och visar våra reparations och underhållskostnader, samt avskrivningar.

ekonomi, reparationer & underhåll 10Y

ekonomi, reparationer & underhåll samt avskrivningar 10Y

(En påminnelse om)

Att läsa årsredovisningar kan vara svårt, och främst kan det trots våra nyckeltal där svårt att se hur går det på lång sikt. Jag har därför sedan tidigare gjort ett blad med 10-åriga nycketal som man kan ladda ner och kolla över hur det ser ut. Det ger en viss bild av vad som sker på lång sikt i vår föreningen. Mycket är bra. Men viss värden behöver vi justera, så som exempelvis årsavgifterna ser man att dessa gått ner på lång sikt, nästan 10% totalt över senaste 10 åren. Så vår justering är välkommen (till årskiftet.)

Ladda ner dokumentet här: (uppdaterad länk):

https://docs.google.com/spreadsheets/d/e/2PACX-1vQEyJLIPJIy2foUjtL0UwP0nnrMFzk2ONbetzAiUIUkC-1W5aQD8PCdwer4QJ5mx8jOPUz5bu38_CHm/pub?gid=0&single=true&output=pdf

EDIT: Kvartalsrapporterna uppe igen.. https://goo.gl/rG2Cg2 ..dock utan kommentarer.

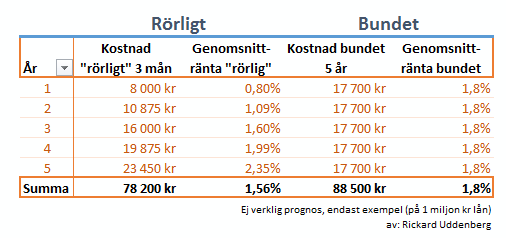

Efter läst senaste analysen av SBAB, samt efter att även gjort en hypotetisk kalkyl, är det svårt att motivera varför vi skall binda lånen. Det är en försäkring, en som varit dyr de senaste 30 åren. Det kan också ses som en spekulation, jag vet inte riktigt om det är så jag vill lägga ut ytterligare 100’000-tals av våra pengar.

Här ovan ett hypotetisk exempel* med ränteuppgång. Försökt lägga in siffrorna lite så som SBAB prognostiserar. För att ge viss verklighet åt exemplet. Vi har förvisso sett kraftigare ränteökningar genom historien… Men det är fortfarande svårt att motivera spekulationen i att låsa pengarna, anser jag.

Vad är dina tankar? Vad tycker du?

Hur skulle du modulera datat och spekulera i ränteuppgången? Här är filen för den som vill testa själv… Räntediskusion med Tor Borg

* Det är inte ett försök att spå räntan, utan skall bara tjäna som ett möjligt utfall (av oändligt många). Men oddsen för att vi gör bättre än de som som sätter kraven för avkastning på sina pengar är nog mindre… elelr?

Skall vi binda våra räntor? Ränteläget är lågt, vi sparar otroliga mängder pengar på att ligga på 3 månaders rörlig ränta. Dessutom är våra lån före riksbankens krav på ändring av riskvikter, vilket gör de extra fördelaktiga (ca 1% bättre ränta) än att teckna nya lån (binda räntan.) Vad tycker ni?

SBABs senaste ränteprognos

Direktlänk till PDF – Boräntenytt 4 – maj 2017

![]() Äntligen är kvartalsrapporten för Q2 klar, då vi äntligen fått siffrorna. Du kan se den här som PDF: kvartalsrapport 2016 Q2. Givetvis återfinns den som alltid även https://www.brfekoxen.com/foreningen/kvartalsrapporter/

Äntligen är kvartalsrapporten för Q2 klar, då vi äntligen fått siffrorna. Du kan se den här som PDF: kvartalsrapport 2016 Q2. Givetvis återfinns den som alltid även https://www.brfekoxen.com/foreningen/kvartalsrapporter/

Inget speciellt som jag är orolig för. Men några kommentarer:

Såg igår att Telsa börjat ta emot förbokningar (utan kostnad) för sina batterier för hem. Detta skulle kunna vara en möjlighet för oss att minska säkringarna i främst 4an och 6an, där vi har hissar som drar väldigt intermittent. En minskning med halva huvudsäkringen, 10 amp mot nuvarande 20 skulle kunna vara möjlig med ett sådant batteri. Kanske till och med 6 amp. Nu är detta lite svårt, men med en sammanslagning av abonnemangen kanske det skulle ge oss besparingar på ca 3-4’000 kr per år. Uppskattningsvis.

Detta ligger i min plan att samla all el i föreningen under 1 abonnemang. Var det gäller hushålselen är det en annan fråga. Nu primärt den vi använder i föreningen.

Gjorde därför då jag såg detta en förfrågan. Lite trött på kvällen efter gårdagens dop av min son Mio. Så det blev som det blev med engelskan, grammatiken och beskrivningen, här är vad jag skrev. Vi får se om vi får något bra svar :)

We have some energy problem. Some are more simpler. Some more advanced.

The simpler one:

We have machines that has very intermittent use of power, like elevators and washing machines in our apartment block. As we pay for the fuse size (in Sweden), a substantial amount of the electricity bill, I would like to have batteries to level this out. So by using batteries, we will lower our cost, and optimise our internal infrastructure for the more advance problem, which I have sort of a solution for.

The more advance problem (in short)

We use as many bigger apartment housing stil oil. Yes.. sadly. 50% of our energy for heating comes from oil. Using electricity and a compressor for geothermal heating, gives us 45%. More. Or that is the baseline. And oil is the top.

I would like to use solar cells, BUT in Sweden, they are… not that very useful. Believe me. There is snow in the winter, that covers them etc. And not many sol-hours. But how ever, we need hot water, for both washing, but hot water for warming up the geothermal ground, would together with the energy from solar cells givs us a use for all that heat that the solar cells generat in vain in the summer. That would also cool them down, really increasing their efficiency. So giving us a lot of benefits, using this heat in the winter, storing it in the ground from the summer, cooling and making the solar cells more efficiency in the summer. BUT this solutions does not exist. No solar cells has ”cooling” support that can use the heat connected to a compressor witch puts this heat in the ground with some extra electricity, boosting the heat to the ground storage… You get the point. Please i would like to remove the oil usage with this. Have more data if you like to go deeper in this.

Best regards // Rickard Uddenberg

Please read more about this (and other stuff) at www.brfekoxen.com where i blogg about most about our house, energy use etc.

Den fråga jag borde skriva mer om, stammarna, kommer… tar det enkla först.

Edit: Idag kom Stockholm Vatten in också. Så nu är de flesta av våra stora och mest frekventa leverantörer i det elektroniska flödet.

…och nu även Stockholms Hiss- & Elteknik.

…och nu även Entema.

För en tid sedan implementerade vi ett nytt fakturaflöde. Detta innebär att alla fakturor mailas till oss. Och sedan automatiskt skickas vidare till inläsning och våra attest och betalningsflöden. Förutom sådana där triviala funktioner som besparingar på miljön, hoppas vi att det ökar snabbheten, och läsbarheten, samt att vi blir mer digitala och vidare även mer lättrörliga som köpare av tjänster. Givetvis också tydligare processer.

Följande är flyttade till det digitala flödet:

De som inte är där är bland annat Ownit. Dessutom märker vi en viss oerfarenhet bland mindre, icke lika frekvent återkommande leverantörer. De skickar ibland word-filer, eller dåligt inskannade pdf:er.

Detta svar får man för närvarande när man mailar på våra faktura-adress.

Uppdatering (2016-05-10):

I sammanhanget läsvärd artikel: Riksbanken tror alltid på högre räntor

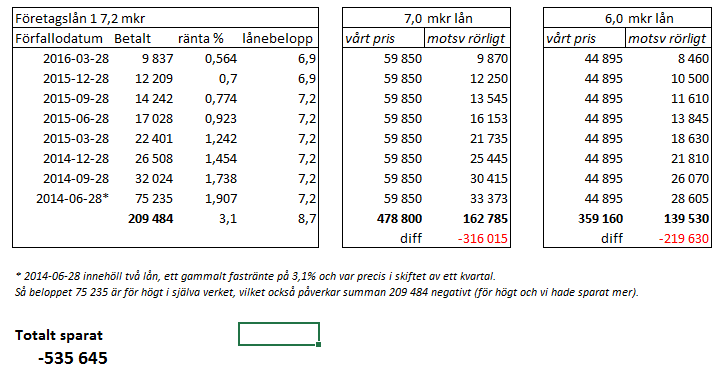

Jag gjorde tidigare i veckan ett större arbete för att gå igenom våra räntor mer historiskt. Det innebär gräva fram och dokumentera alla ränteavier, dokumentera ner räntekostnaderna och olika räntenivåer. Inte helt lätt att gräva fram. Tidsödande fram för allt.

Jag gjorde sedan en jämförande kalkyl på detta och kollade vad det kostat om vi legat rörligt mot vad det kostat oss som vi låg. Det finns lite olika sätt att räkna på ett hypotetiskt scenario. 1) Den ena är att ta våra rörliga lån och se vad det kostat om allt legat på dessa. Vi har ändå alltid haft rörliga. Den har vissa svårigheter. Med bryggningslån etc. 2) Det andra är att titta på vad ett det hypotitiskt lån skulle kostat, det innehåller en del gissningar. Jag valde det 3e, kanske minst rätt, att bara rent sätta rörlig ränta på varje avi och se vad det blev… kanske gör om detta senare, och bättre.

..våra fasta lån har kostat oss drygt 2 miljoner kronor..

Resultatet då. Våra fasta lån och den ”säkerhet” vi har köpt, har våra fasta lån har kostat oss drygt 2 miljoner kronor extra under 14 år, i vad jag anser uteblivna amorteringar. Rätt dyr säkerhet enligt min åsikt, men den får givetvis väldigt upp för debatt och den är högst personlig, inget vetenskapligt i den åsikten. Så är det värt det eller inte, är en mycket svår fråga. Det går att räkna på den givetvis, men det är utanför mitt inlägg. Kanske Arvid Leander (vår nuvarande kassör) kan när han har med tid efter sin masteruppsats. Eller Niklas (vår tidigare kassör och ordförande) som jobbar med räntor dagligen kan utveckla detta mera.

Excel-dokumentet för den som själv vill se och kontrollera:

(Nedladdat från Google Docs)

Lån och lånehistorik

Detta är gamla nyheter, men dock nyheter för mig. Och de ställer till lite hur man skall behandla vår likviditet, våra lån och våra investeringar.

http://www.borevision.se/nyhetsbrev/artiklar/2a_20.html

Just nu så har vi så låga lån att räntan på insatt kapital på SBAB är 0,60% och är högre än räntan, våra lån kostar oss, som är på ca 0,5%. Så vi gör en räntevinst på 0,10% på våra rörliga lån. Hur många gör det? :)

Så vi gör en räntevinst på 0,10% på våra rörliga lån.

Vi skulle alltså behöva amortera av våra befintliga lån, och sedan ta nya för investeringar. Det skulle göra framtida amorteringar avdragsgilla. Här krävs säkert en dialog med vår revisor också. Problemet med att ta nya lån är att vi troligen inte skulle få samma räntevilkor, då de högre kapitaltäckningskraven pressar bankerna. Eller så säger vår bankman. Den som kan fixa rörliga lån, säg gärna ”stibor 1 week”, med en säg 0,7-0,8% räntepåslag är varmt välkommen att förhandla för oss. :)

Vad är vägen framåt på detta. Ja det får nog nästa styrelse ta hand om. Men jag hoppas du kommer med kommentarer, och åsikter.

Vi valde nyligen att gå med rörlig ränta på 2/3 av våra lån. Att inte förlänga och låsa på nytt räntan för ett lån som förföll. Vi var lite oense. Först var vi ense, sedan oense. Det var jag som svängde i sista stund, och fick med mig övriga styrelsen, även om vissa var lätta eller hade i princip redan synen av att ”rörligt alltid är bäst”.

Jag och Arvid var överens om 10 årigt lån, med fast amortering. Allt för att sätta en sund amorteringskultur samt säkra våra omkostnader under tid framöver. Jag gillade målet och sedan räknade jag på det hela igen.

Se Arvids avvikande motivering med lite anda mycket viktiga kommentarer här: https://www.brfekoxen.com/2016/rantediskussion/

Dokument som låg till grund för beslutet:

2016 Ränteuträkning.docx

2016 Ränteuträkning.docx (som pdf) (Viktigt! Läs gärna detta!)

2016 Ränteuträkning.xlsx (kalkylerna)

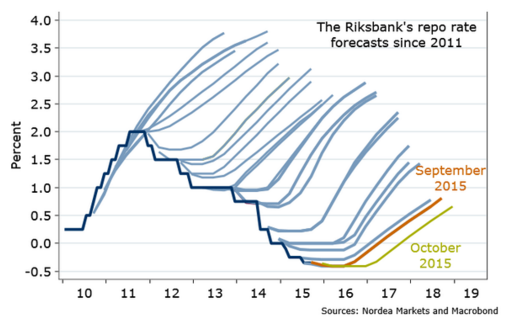

Riksbanken spår en uppgång. Borde inte det vara en anledning att låsa ränta? Jo visst och mot bakgrund av de låga nivåerna borde de gå uppåt. Rimligtvis. Men det kan vara ändå mer lönsamt att ligga rörligt, i uppgången, om den är långsam. Men prognoserna då? Som synes på bilden blir det en igelkott.

Av Martin Enlund at Nordea

Så hur mycket är deras bana att lita på? Ja kanske denna är rätt denna gång. Men bara kanske. Det finns fortfarande möjlighet att det är mer lönsamt att ligga rörligt i uppgången. Se längre ner. Eller så är det så att det denna gång är den gången man skall gå in med fast ränta och det är lönsamt. Har du svårt att gissa.. mm vi har samma problem.

Historiskt i vår förening, har vi förlorat rätt mycket pengar på att ha en ”säker” hållning och hålla oss med fasta lån. Ett försök att räkna ut detta innebär ungefär kostnader på ca halv miljon kronor senaste 2 åren. Detta för att ha en försäkring som ger oss trygg ränta.

räntor – sammanställning 2015 kostnaderna för 2 år för fast respektive rörligt

Om någon har tid att gå tillbaka i bokföringen och kolla alla avierna så är det säkert än mera under dessa snart 15 år föreningen har funnits. Självklart skulle detta läggas på amorteringar. Amorteringar som är positivt när vi säljer våra lägenheter och skall räkna ut skatten, men också rent ekonomiskt.

Om man tittar historiskt, så är oddsen ca 1/5 att välja en fast ränta som är bättre än den rörliga. Väljer man fel, det vill säga de andra 4 av 5 fallen, så är det väldigt kostsamt. Vinsten är liten av att välja rätt fast ränta och kostnaden är stor av att välja fel fast ränta, dvs binda vid fel tidpunkt.

(Återkommer när jag hittar min kalkyl.)

Om man tar riksbankens ränteprognos, våra nuvarande räntor som är uppskattade från banken på lång sikt, så ser blir er följande resultat. (Från filerna ovan.)

Men det kan vara ändå mer lönsamt att ligga rörligt, i uppgången, om den är långsam.

En fast ränta på 10 år med 300 tkr i amortering kostar oss 2,01 MKR i räntor.

En rörlig ränteprognos på 10 år med 300 tkr i amortering kostar oss enligt riksbankens räntabana och sedan platt utveckling 1,11 MKR i räntor.

En låg ränteprognos på 10 år med 300 tkr i amortering kostar oss enligt riksbankens räntabana och sedan platt utveckling 0,07 MKR i räntor.

En hög ränteprognos på 10 år med 300 tkr i amortering kostar oss enligt riksbankens räntabana och sedan platt utveckling 2,15 MKR i räntor.

Varför spela med föreningens ekonomi när vinsten är försumbar i ett högrisksenario?

(Riksbankens räntebana +1% – se kalkylblad tidigare för uträkningar.)

Är inte hela den här frågan om rörlig ränta att spela om föreningen pengar då? Nej jag hävdar att spelet om föreningens pengar, är just fast ränta. En fast ränta är en gissning, ett spel om att det skall vara lönsamt mot den rörliga. Genom ett räntespel får man en säkerheten, men den kostar pengar. Den kostar en del mot det faktum att det är ett spel om pengar, där man statistiskt sätt förlorar. (Lite elakt uttryckt kanske.)

Varför spela med föreningens ekonomi när vinsten är försumbar i ett högrisksenario?

Absolut, du blir garanterat kvar som kund i banken med fasta räntor! Varför tror du att de rekommenderar säkerhet? Jo bland annat för det gynnar dem själva.

Men framtiden får utvisa om vi gjort rätt, för det vet ingen. Och vi kan alltid omvärdera frågan.

En ny underhållsplan är klar, ett projekt drivet av Arvid Leander.

Sustend Underhållsplan TOTAL Brf Ekoxen 2016

Med denna medföljer även en energi och miljöanalys.

Sustend Energi- och miljöanalys Brf Ekoxen 2016

Mer kommentarer på detta kommer senare.

Drivs med WordPress & Tema av Anders Norén