Vi valde nyligen att gå med rörlig ränta på 2/3 av våra lån. Att inte förlänga och låsa på nytt räntan för ett lån som förföll. Vi var lite oense. Först var vi ense, sedan oense. Det var jag som svängde i sista stund, och fick med mig övriga styrelsen, även om vissa var lätta eller hade i princip redan synen av att “rörligt alltid är bäst”.

Jag och Arvid var överens om 10 årigt lån, med fast amortering. Allt för att sätta en sund amorteringskultur samt säkra våra omkostnader under tid framöver. Jag gillade målet och sedan räknade jag på det hela igen.

Se Arvids avvikande motivering med lite anda mycket viktiga kommentarer här: https://www.brfekoxen.com/2016/rantediskussion/

Dokument

Dokument som låg till grund för beslutet:

2016 Ränteuträkning.docx

2016 Ränteuträkning.docx (som pdf) (Viktigt! Läs gärna detta!)

2016 Ränteuträkning.xlsx (kalkylerna)

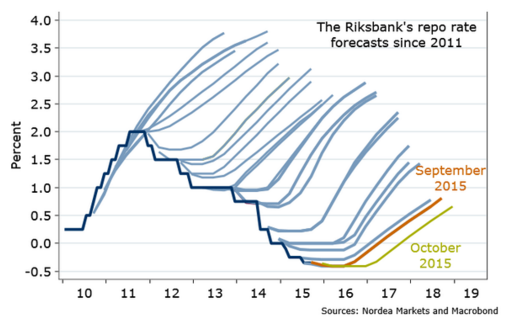

Historiskt – Riksbankens prognoser – En igelkott

Riksbanken spår en uppgång. Borde inte det vara en anledning att låsa ränta? Jo visst och mot bakgrund av de låga nivåerna borde de gå uppåt. Rimligtvis. Men det kan vara ändå mer lönsamt att ligga rörligt, i uppgången, om den är långsam. Men prognoserna då? Som synes på bilden blir det en igelkott.

Av Martin Enlund at Nordea

Så hur mycket är deras bana att lita på? Ja kanske denna är rätt denna gång. Men bara kanske. Det finns fortfarande möjlighet att det är mer lönsamt att ligga rörligt i uppgången. Se längre ner. Eller så är det så att det denna gång är den gången man skall gå in med fast ränta och det är lönsamt. Har du svårt att gissa.. mm vi har samma problem.

Historiskt – i vår förening

Historiskt i vår förening, har vi förlorat rätt mycket pengar på att ha en “säker” hållning och hålla oss med fasta lån. Ett försök att räkna ut detta innebär ungefär kostnader på ca halv miljon kronor senaste 2 åren. Detta för att ha en försäkring som ger oss trygg ränta.

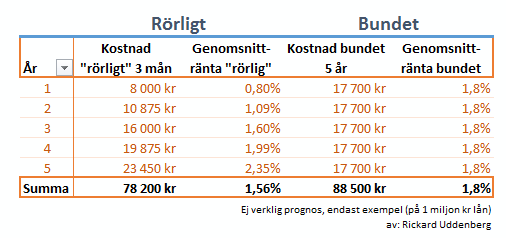

räntor – sammanställning 2015 kostnaderna för 2 år för fast respektive rörligt

Om någon har tid att gå tillbaka i bokföringen och kolla alla avierna så är det säkert än mera under dessa snart 15 år föreningen har funnits. Självklart skulle detta läggas på amorteringar. Amorteringar som är positivt när vi säljer våra lägenheter och skall räkna ut skatten, men också rent ekonomiskt.

Historiskt – räknat på ränta över 20 år tillbaka

Om man tittar historiskt, så är oddsen ca 1/5 att välja en fast ränta som är bättre än den rörliga. Väljer man fel, det vill säga de andra 4 av 5 fallen, så är det väldigt kostsamt. Vinsten är liten av att välja rätt fast ränta och kostnaden är stor av att välja fel fast ränta, dvs binda vid fel tidpunkt.

(Återkommer när jag hittar min kalkyl.)

Framtiden – Enligt riksbankens prognos med en gissning

Om man tar riksbankens ränteprognos, våra nuvarande räntor som är uppskattade från banken på lång sikt, så ser blir er följande resultat. (Från filerna ovan.)

Men det kan vara ändå mer lönsamt att ligga rörligt, i uppgången, om den är långsam.

En fast ränta på 10 år med 300 tkr i amortering kostar oss 2,01 MKR i räntor.

En rörlig ränteprognos på 10 år med 300 tkr i amortering kostar oss enligt riksbankens räntabana och sedan platt utveckling 1,11 MKR i räntor.

En låg ränteprognos på 10 år med 300 tkr i amortering kostar oss enligt riksbankens räntabana och sedan platt utveckling 0,07 MKR i räntor.

En hög ränteprognos på 10 år med 300 tkr i amortering kostar oss enligt riksbankens räntabana och sedan platt utveckling 2,15 MKR i räntor.

Varför spela med föreningens ekonomi när vinsten är försumbar i ett högrisksenario?

(Riksbankens räntebana +1% – se kalkylblad tidigare för uträkningar.)

Att spela om föreningens pengar

Är inte hela den här frågan om rörlig ränta att spela om föreningen pengar då? Nej jag hävdar att spelet om föreningens pengar, är just fast ränta. En fast ränta är en gissning, ett spel om att det skall vara lönsamt mot den rörliga. Genom ett räntespel får man en säkerheten, men den kostar pengar. Den kostar en del mot det faktum att det är ett spel om pengar, där man statistiskt sätt förlorar. (Lite elakt uttryckt kanske.)

Varför spela med föreningens ekonomi när vinsten är försumbar i ett högrisksenario?

…men banken rekommenderar fast ränta?

Absolut, du blir garanterat kvar som kund i banken med fasta räntor! Varför tror du att de rekommenderar säkerhet? Jo bland annat för det gynnar dem själva.

Men framtiden får utvisa om vi gjort rätt, för det vet ingen. Och vi kan alltid omvärdera frågan.