Uppdatering (2016-05-10):

I sammanhanget läsvärd artikel: Riksbanken tror alltid på högre räntor

Våra historiska räntekostnader – en fördjupning

Jag gjorde tidigare i veckan ett större arbete för att gå igenom våra räntor mer historiskt. Det innebär gräva fram och dokumentera alla ränteavier, dokumentera ner räntekostnaderna och olika räntenivåer. Inte helt lätt att gräva fram. Tidsödande fram för allt.

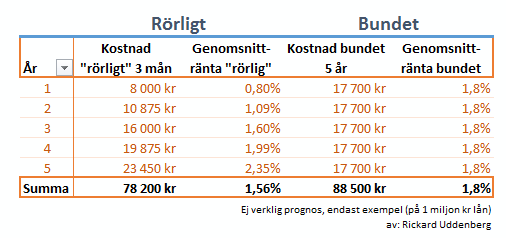

Jag gjorde sedan en jämförande kalkyl på detta och kollade vad det kostat om vi legat rörligt mot vad det kostat oss som vi låg. Det finns lite olika sätt att räkna på ett hypotetiskt scenario. 1) Den ena är att ta våra rörliga lån och se vad det kostat om allt legat på dessa. Vi har ändå alltid haft rörliga. Den har vissa svårigheter. Med bryggningslån etc. 2) Det andra är att titta på vad ett det hypotitiskt lån skulle kostat, det innehåller en del gissningar. Jag valde det 3e, kanske minst rätt, att bara rent sätta rörlig ränta på varje avi och se vad det blev… kanske gör om detta senare, och bättre.

..våra fasta lån har kostat oss drygt 2 miljoner kronor..

Resultatet då. Våra fasta lån och den “säkerhet” vi har köpt, har våra fasta lån har kostat oss drygt 2 miljoner kronor extra under 14 år, i vad jag anser uteblivna amorteringar. Rätt dyr säkerhet enligt min åsikt, men den får givetvis väldigt upp för debatt och den är högst personlig, inget vetenskapligt i den åsikten. Så är det värt det eller inte, är en mycket svår fråga. Det går att räkna på den givetvis, men det är utanför mitt inlägg. Kanske Arvid Leander (vår nuvarande kassör) kan när han har med tid efter sin masteruppsats. Eller Niklas (vår tidigare kassör och ordförande) som jobbar med räntor dagligen kan utveckla detta mera.

Excel-dokumentet för den som själv vill se och kontrollera:

(Nedladdat från Google Docs)

Lån och lånehistorik

Amorteringar och ränteavdrag

Detta är gamla nyheter, men dock nyheter för mig. Och de ställer till lite hur man skall behandla vår likviditet, våra lån och våra investeringar.

http://www.borevision.se/nyhetsbrev/artiklar/2a_20.html

Just nu så har vi så låga lån att räntan på insatt kapital på SBAB är 0,60% och är högre än räntan, våra lån kostar oss, som är på ca 0,5%. Så vi gör en räntevinst på 0,10% på våra rörliga lån. Hur många gör det? :)

Så vi gör en räntevinst på 0,10% på våra rörliga lån.

Vi skulle alltså behöva amortera av våra befintliga lån, och sedan ta nya för investeringar. Det skulle göra framtida amorteringar avdragsgilla. Här krävs säkert en dialog med vår revisor också. Problemet med att ta nya lån är att vi troligen inte skulle få samma räntevilkor, då de högre kapitaltäckningskraven pressar bankerna. Eller så säger vår bankman. Den som kan fixa rörliga lån, säg gärna “stibor 1 week”, med en säg 0,7-0,8% räntepåslag är varmt välkommen att förhandla för oss. :)

Vad är vägen framåt på detta. Ja det får nog nästa styrelse ta hand om. Men jag hoppas du kommer med kommentarer, och åsikter.

Efter upphandling har vi bytt bank för våra lån till Handelsbanken. Detta har givit oss besparingar på ca 0,2%, vilket motsvarar ca 39’000 kr/år, eller motsvarande ca 2% mindre årsavgift.

Efter upphandling har vi bytt bank för våra lån till Handelsbanken. Detta har givit oss besparingar på ca 0,2%, vilket motsvarar ca 39’000 kr/år, eller motsvarande ca 2% mindre årsavgift.